Was die Stimmung der Anleger erwarten lässt

Was die Stimmung der Anleger erwarten lässt

von Torsten EwertSehr verehrte Leserinnen und Leser, es gibt ein neues Stimmungssignal an den US-Börsen. Das kommt nach dem überraschenden „Einbruch“ der Vorwoche (siehe Börse-Intern vom 01.10.2019) nicht ganz unerwartet. Die entscheidende Frage ist natürlich, wie dieses Signal aus aktueller und historischer Perspektive zu bewerten ist. Ein antizyklisches Stimmungsextrem? Zunächst der Blick auf die aktuelle Stimmungslage:

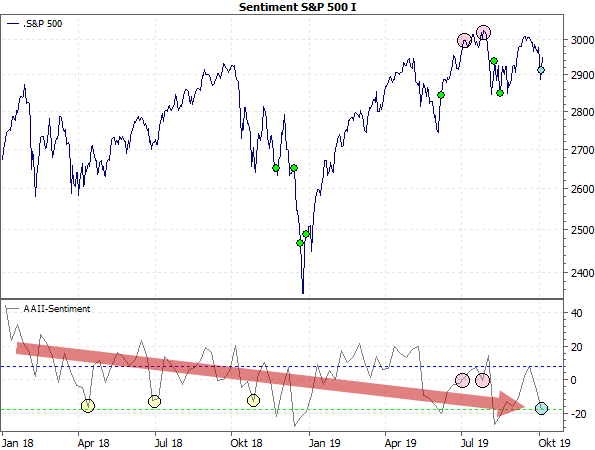

Quellen: AAII, MarketMaker Nach der Schwäche der Vorwoche fiel der Sentimentindex der American Association of Individual Investors (AAII) auf einen Wert von unter -18 % (siehe unterer Chartteil). Das bedeutet, dass der Anteil der Bären (Anleger, die in den kommenden 6 Monaten fallende Kurse erwarten) um mehr als 18 % größer ist als der Anteil der Bullen. Werten im Bereich der -18%-Marke (grün gestrichelte Linie) folgten aber regelmäßig deutliche Umkehrreaktionen des S&P 500 (siehe grüne Punkte im oberen Chartteil). Und selbst wenn die Kurse nach einem solchen Signal nochmals stärker nachgaben (wie im Dezember 2018), wurde kurz danach ein Tief markiert (das meist ebenfalls mit einem solchen negativen Stimmungsextrem einherging). Beeindruckend zuverlässige Signale Auch in der längerfristigen Betrachtung seit 2009 hat dieses Muster Bestand (siehe folgender Chart):

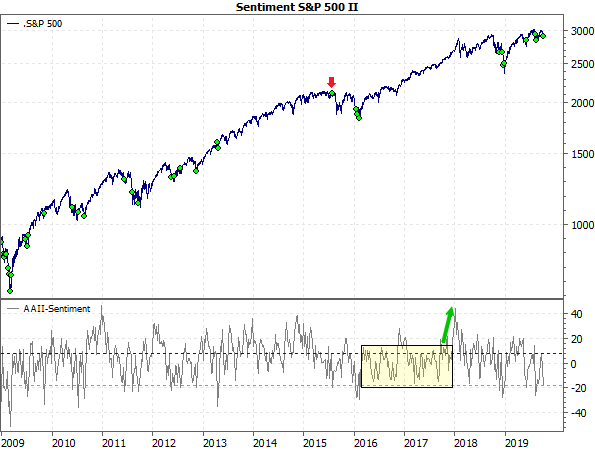

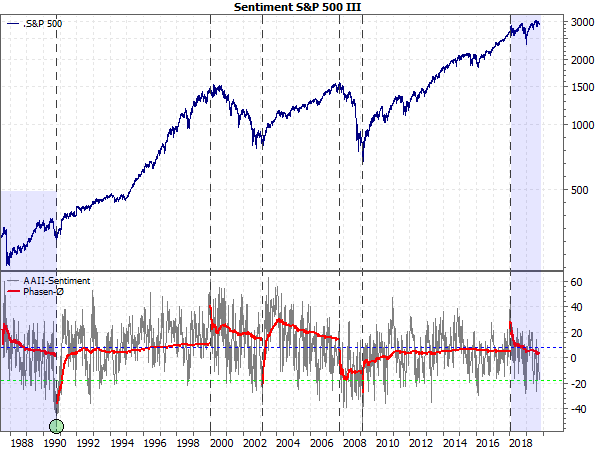

Quellen: AAII, MarketMaker Abgesehen von der finalen Phase des Crashs während der Finanzkrise Anfang 2009 gab es in den vergangenen mehr als 10 Jahren nur ein echtes Fehlsignal dieses Indikators (2015; siehe roter Pfeil)! Man kann nun darüber streiten, ob der eher moderate Rücksetzer der Vorwoche allein einen solchen Stimmungseinbruch rechtfertigt. Gemessen an der Veränderung der Stimmungslage seit Anfang 2018 ist ein solcher bearisher Impuls aber durchaus plausibel. So ist im ersten Chart z.B. klar zu erkennen, dass das Stimmungsniveau seit Anfang 2018 insgesamt abgenommen hat (siehe roter Pfeil), und das obwohl der S&P 500 nach dem Allzeithoch vom Januar 2018 noch mehrfach weitere Allzeithochs erreicht hat – sogar noch nach dem starken Einbruch von Ende 2018. Anleger lassen sich nicht mehr von Allzeithochs locken Doch neue Allzeithochs haben die Anleger zuletzt nicht mehr beeindruckt. So gab es im Juli gleich zweimal nacheinander mehr Bären als Bullen, also Sentimentwerte unter 0, obwohl der S&P 500 zuvor ein neues Allzeithoch markiert hat (siehe rote Kreise im ersten Chart). Wenn schon neue Allzeithochs die Anleger nicht mehr auf die Bullenkoppel locken können, was dann? Offensichtlich haben die Turbulenzen des vergangenen und aktuellen Jahres, die Länge des laufenden Bullenmarkts und vor allem die bekannten Belastungsfaktoren die Anleger zermürbt, so dass sie nicht mehr an die Fortsetzung der Rally glauben. Jedes neue Hoch und jede neue Erholung werden offenbar als „Verirrung“ des Marktes angesehen, die früher oder später korrigiert werden muss – nach Meinung der Anleger offenbar heftig, z.B. mit einem Crash. Nun kann man natürlich einfach sagen, dass die Masse falsch liegt und dass diese Ansicht demnach falsch sein muss. Doch so einfach ist es mitunter in der Stimmungsanalyse nicht. Für eine solch hartnäckige Verweigerungshaltung der Anleger gibt es oftmals Gründe, die ebenfalls stimmungstechnischer Natur sind und über fundamentale Bedenken hinausgehen. In die Falle gelaufen Ein Grund für diese Zweifel könnte sein, dass die Anleger in dieser Rally schon einmal in eine „Falle“ gelaufen sind: So blieb die Stimmung auch 2016/17 unterdurchschnittlich; die Werte lagen in dieser Zeit (siehe gelbes Rechteck im zweiten Chart) nur knapp über der Nulllinie, während der langjährige Durchschnittswert des Sentiments mit knapp 8 % deutlich im positiven Terrain liegt (blau gestrichelte Linie). Erst Ende 2017 kamen die Anleger aus der Reserve und feierten die damals steigenden Kurse mit einem kräftigen Stimmungsimpuls (siehe grüner Pfeil) – aber nur, um gleich darauf durch den Einbruch vom Februar 2018 bitter enttäuscht zu werden. Die anhaltende Sentimentschwäche schreit also geradezu die Anlegermeinung heraus: „Noch einmal passiert mir das nicht!“ Und die im Gegensatz zu Ende 2017/Anfang 2018 deutlich weniger überzeugenden Anstiege des S&P 500 scheinen den Anlegern recht zu geben. Die Parallele zum Crash von 1987 Bemerkenswert ist, dass die Anleger ein solches Verhalten nicht zum ersten Mal zeigen. Bereits kurz nach Beginn der Erhebung des AAII-Sentiments im Sommer 1987 kam es bekanntlich zu dem berühmt-berüchtigten Crash an der Wall Street. Und obwohl kurz nach diesem Crash ein Tief gebildet wurde und dann die Kurse kontinuierlich stiegen (inklusive neuer Allzeithochs!) blieb die Stimmung gedrückt – und der (laufende) Durchschnittswert des Sentiments in dieser Phase sank sogar bei steigenden Kursen (siehe rote Kurve im linken blau markierten Zeitraum im folgenden Chart).

Quellen: AAII, MarketMaker, eigene Berechnungen Zum Vergleich habe ich auch für die anderen markanten Hausse- und Baissephasen (siehe senkrechte gestrichelte Linien) die jeweilen „Phasen-Durchschnitte“ berechnet. Wie es auch zu erwarten ist, steigt die durchschnittliche Stimmung in Haussephasen tendenziell, während sie in Baissephasen sinkt. Neben den beiden blau markierten Bereichen sehen wir auch in der Rally von 2003 bis 2007 eine tendenziell fallende Durchschnittskurve, aber da damals die Stimmung anfangs extrem stark anstieg, ist dieser Rückgang der Durchschnittswerte eher als Normalisierung anzusehen. Wie die Anleger am Ende „Recht“ bekamen Damit sind die beiden blauen Phasen als stimmungstechnische Ausnahmen zu betrachten – und das ergibt durchaus Sinn: Während wir aktuell den längsten Bullenmarkt der Geschichte erleben und viele Anleger der Meinung sind, dass dieser bald zu Ende gehen muss (insbesondere angesichts der bekannten Belastungsfaktoren), herrschte nach dem Crash von 1987 die Meinung, dass nach einem solchen Einbruch die Börsen nicht einfach so zur Tageordnung übergehen können. Wie die damalige Kursentwicklung zeigt, geschah das aber trotzdem. Doch die Anleger verweigerten sich solange dieser Erkenntnis, bis sie durch die Golfkrise und den nachfolgenden 2. Golfkrieg scheinbar Recht bekamen. Und obwohl der folgende Einbruch eher harmlos blieb, reichte er offenbar, um genug Panik zu erzeugen, welche die Situation bereinigen konnte: Durch die Panik fühlten sich die Anleger bestätigt, „behielten also Recht“ und konnten dann „guten Gewissens“ der längst etablierten neuen Aufwärtsbewegung folgen. Die mittel- und kurzfristigen Szenarien Diesmal könnte es ähnlich ablaufen: Irgendein Ereignis versetzt die Anleger in Panik und lässt sie glauben, der Crash beginnt. Aber wenn sich der Staub verzogen hat, geht die Rally (nach einem eher halbherzigen Einbruch) einfach weiter. Die Alternative ist natürlich, dass der S&P 500 auch ohne größeren Rückfall nachhaltig über die 3.000-Punkte-Marke ausbricht. Das sind natürlich Szenarien für die kommenden Wochen oder Monate. Kurzfristig geht es darum, ob das aktuelle antizyklische Stimmungssignal seine Wirkung entfaltet und eine Gegenbewegung auslöst. Wie immer sollten Sie dann genau beobachten, wie stark diese ist. Im Idealfall geht es nun erneut hinauf bis an die 3.000er Marke bzw. das Allzeithoch. Ein Warnzeichen bzw. ein Stoppsignal wäre ein Rückfall unter das Tief der Vorwoche. Dann dürfte erst das nächste negative Stimmungssignal eine größere Erholung einleiten. Mit besten Grüßen Ihr Torsten Ewert

|