Was uns in dieser Woche erwartet

Trader-Sentiment für 27. KW 2017 (03.07. - 07.07.)

Was uns in dieser Woche erwartet

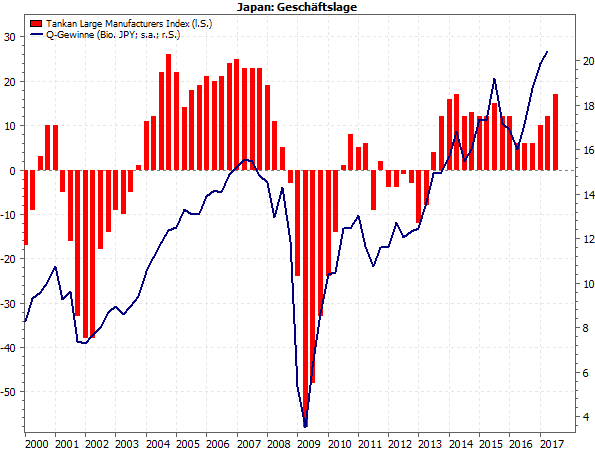

von Torsten EwertSehr verehrte Leserinnen und Leser, es ist wieder Monatsanfang – und damit prasseln wieder jede Menge Konjunkturdaten auf die Anleger ein. Darunter werden viele „weiche“ Daten sein, z.B. Stimmungsindikatoren. Aber für die Puristen gibt es auch einige „harte“ Fakten. „Harte“ und „weiche“ Daten Die erste handfeste Zahl gab es bereits in der Vorwoche. Die dritte Schätzung des US-Bruttoinlandsprodukts zum ersten Quartal 2017 ergab ein (aufs Jahr hochgerechnetes) Wachstum von 1,4 % gegenüber dem Vorquartal. Damit liegt der vorläufige Endwert doppelt so hoch wie die ursprüngliche Schätzung von 0,7 %, nachdem zwischenzeitlich bereits ein Wert von 1,2 % angegeben wurde (siehe Börse-Intern vom 09.06.2017). Natürlich reicht auch dieser Wert längst nicht, um die (zu) gute Stimmung bei Unternehmen und Verbrauchern zu stützen. Aber die Tendenz zeigt nach oben – und passt damit zu den kontinuierlich steigenden Stimmungswerten. Auch die jüngsten Daten setzen diesen Trend fort. So steigen die Einkaufsmanagerindizes für das verarbeitende Gewerbe in Deutschland und dem Euroraum weiter an, während die Ökonomen nur mit gleichbleibenden Werten gerechnet hatten. Beide liegen damit auf dem höchsten Stand seit mehr als sechs Jahren. Gute Unternehmensstimmung in Japan und den USA Auch Japans Unternehmen sind guter Dinge: Der quartalsweise erhobene Tankan-Index, ein Stimmungsindex der japanischen Industrieunternehmen, stieg auf den höchsten Stand seit dem ersten Quartal 2014. Und wie die in den Vorquartalen dynamisch gestiegenen Gewinne der japanischen Unternehmen zeigen, ist hier für die Stimmung sogar noch etwas Platz nach oben:

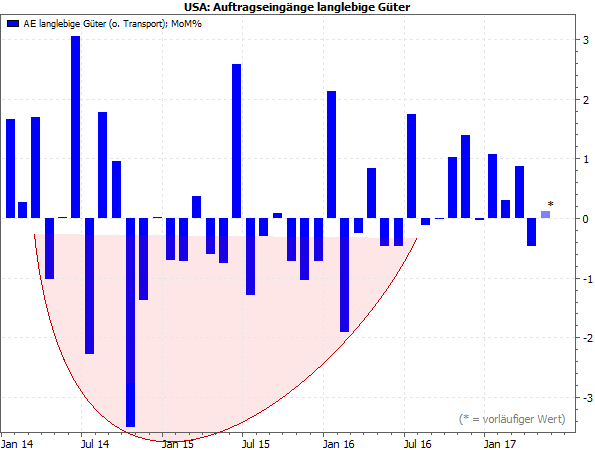

(Quellen: Bank of Japan, Japan Macro Advisors) In den USA wurde heute zudem der ISM-Index für das verarbeitende Gewerbe für Juni veröffentlicht. Dieser Index legte ebenfalls weiter zu und stieg kräftig auf 57,8 Punkte nach 54,9 Punkten im Mai. Analysten hatten nur mit einem leichten Zuwachs auf rund 55 Punkte gerechnet. Der ISM-Index überwand damit knapp sein jüngstes (Zwischen-)Hoch vom Februar bei 57,8 Punkten und erreichte seinen höchsten Stand seit November 2014. Noch mehr Stimmungsdaten Weitere Stimmungsdaten folgen, z.B. am Mittwoch für den Dienstleistungssektor der „großen Vier“ im Euroraum (Deutschland, Frankreich, Italien, Spanien) sowie für den Euroraum insgesamt. Auch der Dienstleistungsindex für China wird am Mittwoch veröffentlicht. Letzterer könnte weiteren Aufschluss darüber geben, wie die chinesische Regierung mit ihrem Wirtschaftsumbau vorankommt (siehe Börse-Intern vom 29.06.2017). Am Donnerstag folgt dann der ISM-Dienstleistungsindex für die USA. Wer auf die „harten“ Fakten wartet, muss sich bis Mittwoch gedulden. Dann gibt es aus den USA die Auftragseingänge für die Industrie für Mai. Allerdings sind diese Daten nur von untergeordneter Bedeutung, denn die wichtigen Zahlen wurden bereits in der Vorwoche vorab gemeldet: die Auftragseingänge und Auslieferungen für langlebige Wirtschaftsgüter. Stabile Aufwärtstendenz bei den US-Auftragseingängen Dabei ist insbesondere der Wert ohne den Transportsektor von Bedeutung (weil z.B. große Aufträge, wie sie Boeing auf der Pariser Luftfahrtschau im Juni gebucht hat, die Gesamtzahlen stark verzerren können). Und hier ist die Tendenz weiterhin erfreulich:

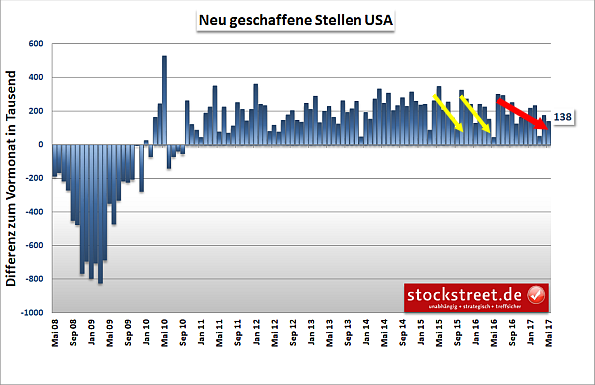

(Quelle: US. Census Bureau) Seit der zweiten Hälfte 2016 legen die Aufträge wieder zu; kleinere Rücksetzer, wie im April, gefährden diesen neuen Aufwärtstrend bisher nicht. Die zähe Abwärtstendenz vom Frühjahr 2014 bis zum zweiten Quartal 2016 (siehe rote Markierung) ist also längst beendet. Von Bedeutung wären die endgültigen Zahlen am Mittwoch daher nur noch, falls die vorläufigen Werte deutlicher revidiert werden. Der entscheidende Konjunkturtermin in dieser Woche Damit ist der entscheidende Termin in dieser „Feiertagswoche“ (in den USA bleibt am morgigen Nationalfeiertag die Börse geschlossen, heute wird nur einen halben Tag gehandelt) der US-Arbeitsmarktbericht am Freitag. Hier erwarten Ökonomen nun wieder einen deutlichen Anstieg um bis zu 200.000 Stellen (im Durchschnitt: 175.000-179.000), nachdem die Zahlen in den Vormonaten tendenziell zurückgingen. Diese Abwärtstendenz beim Stellenaufbau ist inzwischen seit Mitte 2016 zu beobachten (siehe roter Pfeil) in folgender Grafik).

(Quelle: US. Bureau of LAbor Statistics) Allerdings ist das nichts Ungewöhnliches. Auch in den Vorjahren gab es immer wieder Phasen mit rückläufigen Neueinstellungen (siehe z.B. gelbe Pfeile). Zudem liegt die Arbeitslosenquote inzwischen bei 4,3 % und damit auf einem Niveau, das zuletzt Ende der 1960er Jahre längere Zeit erreicht bzw. unterschritten wurde. Nur während des Booms Ende der 1990er Jahre fiel die Arbeitslosenquote ebenfalls in diesen Bereich. Ist der US-Arbeitsmarkt schon „leergefegt“? Es gibt daher Stimmen, die den jüngsten Rückgang bei den neu geschaffenen Stellen damit begründen, dass der Arbeitsmarkt „leergefegt“ sei. Die Verfechter dieser These verweisen darauf, dass die Zahl der freien Stellen im April auf ein Allzeithoch stieg und dieser Wert bezogen auf die Beschäftigungszahlen insgesamt auf den höchsten Stand seit 2000 kletterte und damit ebenfalls einen Rekordwert markierte. Auch die Zahl der (kleineren) Unternehmen, die Probleme bei der Neubesetzung von Stellen haben, liegt nahe dem bisherigen Allzeithoch von 2000. Das zeigt, dass die Anspannung auf dem Arbeitsmarkt schon recht groß ist. Demgegenüber ist der bisherige Lohnanstieg von 2,6 % im Jahresvergleich sehr moderat. Wäre der Arbeitsmarkt tatsächlich „leergefegt“, sollten höhere Lohnsteigerungen durchsetzbar sein. Auch die Erwerbsquote ist weiterhin relativ gering, also die Zahl derjenigen, die entweder als Beschäftige oder als (gemeldete) Arbeitslose dem Arbeitsmarkt potenziell zur Verfügung stehen, im Verhältnis zur Gesamtbevölkerung. Das bedeutet, dass es trotz vermeintlich boomendem Arbeitsmarkt noch eine recht hohe „stille Reserve“ an Arbeitskräften gibt. (Zwischen Ende der 1980er Jahre und 2007 lag die US-Erwerbsquote recht konstant zwischen 66 und gut 67 Prozent.) Auch andere Indizien deuten darauf hin, dass der US-Arbeitsmarkt noch lange nicht ausgereizt ist. Die unterschiedliche Sichtweise von Ökonomen und Börsianern Ökonomen sehen hier für sich noch ein Forschungsgebiet und wollen z.B. prüfen, ob im aktuellen Konjunkturzyklus vorwiegend Hochqualifizierte gesucht werden, während in früheren Zyklen eher einfache Jobs, z.B. im Handel und auf dem Bau, vergeben wurden. Als Trader und Anleger sind solche akademischen Spitzfindigkeiten nebensächlich. Für die Börsen wäre es am besten, wenn am Freitag eine hohe Zahl von neuen Stellen und ein kräftiger Lohnzuwachs gemeldet werden. Dann wird sich zeigen, ob die Märkte derartige gute „harte“ Fakten wie erwartet in neue starke Kursgewinne umsetzen. Bis dahin wünsche ich Ihnen eine ruhige Woche. Mit besten Grüßen Ihr Torsten Ewert

Trader-Sentiment für 27. KW 2017 (03.07. - 07.07.)

von Sven WeisenhausIrgendwann musste es ja mal klappen. Zwanzig Wochen bzw. fünf Monate lang haben die Bären vergeblich auf eine stärkere Korrektur im DAX gewartet. Nun sind die Kurse endlich stark gefallen. In der vergangenen Woche (dunkles Rechteck im folgenden Chart) büßte der deutsche Leitindex vom Schlusskurs der Vorwoche (blaue Linie) aus betrachtet über 400 Punkte bzw. 3,2 Prozent ein. Vom Wochenhoch bei 12.841,31 bis zum Tief bei 12.319 Zählern waren es sogar mehr als 500 Punkte bzw. über vier Prozent.

Da in der Umfrage zuvor die Mehrzahl der Voting-Teilnehmer auf den Button für einen fallenden DAX geklickt hat, könnte man nun argumentieren, dass das Sentiment dieses Mal nicht funktioniert hat. Allerdings war der Pessimismus gegenüber der Vorwoche ausgerechnet vor dem Absturz des DAX deutlich rückläufig und das Ungleichgewicht mit 51,16 Prozent Bären relativ gering (zuvor: 54,31 Prozent). Damit sank die Prognosequalität des Sentiments als Kontraindikator.

Zudem legte der DAX zu Wochenbeginn zunächst noch um über 100 Punkte bzw. 0,85 Prozent zu, womit die bearishe Stimmung ganz im Sinne des Sentiments als Kontraindikator erst einmal für steigende Notierungen gesorgt haben könnte - genau wie in der Woche zuvor. Und so sollte man sich für den aktuellen Wochenstart erneut auf zunächst steigende Kurse einstellen. Denn auch in der aktuellen Umfrage sind die Bären in der Überzahl.

Mit 53,09 Prozent ist deren Anteil sogar wieder gestiegen (zuvor: 51,16 Prozent), so dass nun ein relativ klares Ungleichgewicht vorliegt. Folgt also auch die neue Handelswoche dem Muster der beiden Vorwochen, dann sollte der hohe Pessimismus zumindest zu einer Gegenbewegung führen.

Ihr

Sven Weisenhaus

- Stockstreet-Team -

www.trader-sentiment.de

|