Die Grenzen der Geld-Politik... Liebe Leserin, lieber Leser,

nicht nur Laien wundern sich häufig über die Reaktionen der Märkte auf bestimmte Ereignisse. So gilt schon seit Jahren hinsichtlich der Veröffentlichung von Wirtschaftsdaten die Devise „Gut ist schlecht und schlecht ist gut“. Fallen Konjunktur- oder Arbeitsmarkt-Daten überraschend positiv aus, reagiert der Aktien-Markt häufig mit Abschlägen und bei Veröffentlichung negativer Daten ist das Gegenteil zu beobachten.

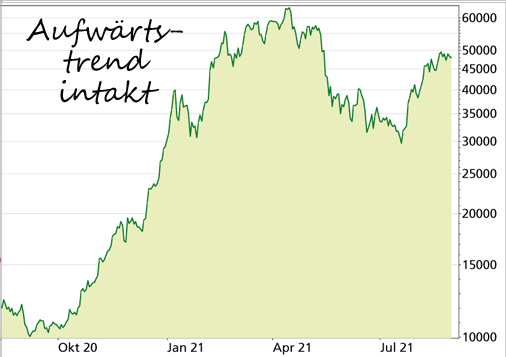

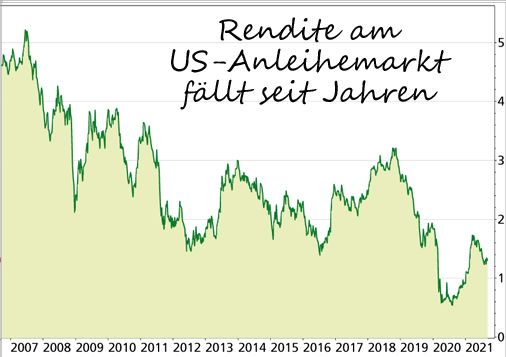

Dahinter steckt natürlich die Logik, dass die Notenbanken bei einer deutlichen Erholung der Wirtschaft ihre lockere Geld-Politik zurückfahren. Oder umgekehrt. Letzteres war am vergangenen Freitag zu beobachten: Der Vorsitzende der US-Notenbank Jerome Powell stellte in einer mit Spannung erwarteten Rede zwar klar, dass die FED im Prinzip eine Reduzierung des Anleihekaufprogramms ("Tapering") plane. Den genauen Zeitpunkt ließ er aber offen, einen Automatismus gäbe es nicht. Unter anderem die Ausbreitung der Delta-Variante des Corona-Virus sorge für Unsicherheit in Bezug auf die Entwicklung von Konjunktur und Arbeitsmarkt – und nur wenn sich hier weitere Verbesserungen zeigten, sei der "Einstieg in den Ausstieg" aus der extrem expansiven Geld-Politik gerechtfertigt. Spielen die Märkte verrückt? Der Notenbank-Chef verwies also auf die steigenden Risiken für die Konjunktur und den Arbeits-Markt. Obwohl das schlecht ist für die Wirtschaft, stiegen die Aktienkurse an der Wall Street. Das erscheint paradox. Allerdings nur auf den ersten Blick, auf den zweiten Blick hängt die Beurteilung davon ab, welchen Zeithorizont man im Auge hat. Dasselbe Phänomen ist nämlich zu beobachten, wenn der Kurs einer Aktie steigt, sobald ein Unternehmen Sparmaßnahmen und Entlassungen verkündet. In Kommentaren wird dann gern auf die "zynischen Börsen" verwiesen. Die Erklärung dafür liegt aber ebenfalls am unterschiedlichen Zeithorizont: Der Aktienkurs eines Unternehmens, das auf Fehlentwicklungen mit Einsparungen reagiert, ist zuvor meist bereits über Monate oder Jahre hinweg gefallen. Ein kurzfristiger Anstieg ist da häufig nur ein Tropfen auf den heißen Stein. Nur die Aktien von Unternehmen, die dauerhaft wachsen, befinden sich auch langfristig in einem Aufwärtstrend. Ähnlich ist es mit den Konjunktur-Daten: Zeigen diese eine dauerhafte Wachstumsabschwächung an, dann ist das langfristig schlecht für den Aktien-Markt. Denn nur wenn die allgemeine Nachfrage wächst, geht es auch den meisten Unternehmen gut. Die Equity Risk Premium Wenn die Aktienkurse dennoch positiv auf die Bekanntgabe schwächerer Konjunktur-Daten reagieren, dann liegt das an der erhofften Reaktion der Notenbanken: Viele Anleger gehen dann davon aus, dass diese die Zinsen senken oder niedrig halten. Und das macht Aktien gegenüber Anleihen attraktiver. Fachleute verweisen hier auf die Equity Risk Premium, das ist die Überrendite von Aktien gegenüber Anleihen. Wächst diese, weil die Anleiherenditen sinken, dann werden Aktien in den Augen von Profianlegern wie Fonds- und Vermögensverwaltern attraktiver. Dieser „Schub“ für die Aktien-Anlage ist aber nicht nachhaltig, denn wenn es der Wirtschaft wieder besser geht und die Unsicherheiten abnehmen, dann nehmen die Notenbanken den Fuß vom Gaspedal, die Zinsen steigen und es gibt wieder Umschichtungen vom Aktien- in den Anleihe-Markt. Allerdings funktionierte das Ganze in den letzten Jahren vor allem in eine Richtung, weil die Renditen am Anleihemarkt trotz gelegentlicher Gegenbewegungen unter dem Strich immer weiter gesunken sind. Der Rückgang der Renditen für 10-jährige US-Staatsanleihen in den letzten 15 Jahren zeigt dies:

Die Anleger haben es sich daher angewöhnt, auf die Notenbanken wie das Kaninchen auf die Schlange zu blicken. Nichts anderes als die Geld-Politik scheint relevant zu sein, wenn es um die Entwicklung an den Märkten geht. Früher waren Notenbanken nur für die Geldwertstabilität verantwortlich, sollten also die Inflationsrate unter Kontrolle halten, inzwischen sollen sie u.a. die Konjunktur ankurbeln und Crashs an den Märken verhindern.

Vermutlich hat das Ganze bereits mit dem legendären FED-Chef Alan Greenspan Ende der 1990er Jahre begonnen. Nach der Finanzkrise 2008 haben dann auch die Europäische Zentralbank und die Bank of Japan ihre wirtschaftspolitische Rolle immer umfassender definiert. Die US-Notenbank will auch den Arbeits-Markt steuern Die US-Notenbank hat zuletzt sogar noch einen drauf gesetzt und den Wiederaufbau der Beschäftigung nach der Corona-Krise zu ihrem Hauptziel erklärt. Dafür würde sie auch ein zeitweiliges Überschießen der Inflationsrate über ihr eigentliches Ziel von 2% in Kauf nehmen. Das ist eingetreten, die Inflationsrate in den USA lag im Juli bei stattlichen 5,4%. Früher hätte das Zinserhöhungen und eine restriktivere Geld-Politik zur Folge gehabt. Aktuell geht die FED aber davon aus, dass sich die Inflationsrate von selbst wieder zurückbildet. An den Märkten glaubt man der US-Notenbank derzeit. So sind die Anleihe-Renditen trotz der höheren Inflation kaum gestiegen. Das würde sich ändern, wenn am Anleihe-Markt dauerhaft höhere Inflationsraten eingepreist würden oder wenn die US-Notenbank die expansive Geld-Politik deutlich zurückfährt. Das ist mir noch wichtig: Die großen strukturellen Probleme können die Notenbanken nicht beseitigen. So kann die US-Notenbank nicht die soziale und regionale Spaltung in den USA bekämpfen, die EZB kann nicht die fehlende wirtschaftspolitische Koordinierung in der Eurozone erzwingen und die Bank of Japan kann nicht die mit der Überalterung der Gesellschaft einhergehenden Probleme lösen. Als langfristig orientierter Anleger solltest Du die Geld-Politik zwar nicht außer Acht lassen, aber Deine Entscheidungen vielmehr nach den fundamentalen Entwicklungen treffen. Setzen z.B. die Regierungen durch Steuer- oder Strukturpolitik den Rahmen für zukünftiges Wachstum, dann wird das letztlich auch den Unternehmen zugutekommen und den Aktien-Märkten Auftrieb geben. Geschieht das nicht, dann kann auch die Geld-Politik das dauerhaft nicht bewirken.

Mein Fazit Überschätze die Rolle der Notenbanken nicht, für die langfristige Entwicklung der Märkte ist letztlich die Entwicklung der realen Wirtschaft entscheidend. Das heißt: Langfristig positiv wird sich die Börse insgesamt entwickeln, wenn die Gesamtwirtschaft wächst. Die Voraussetzungen dafür sind und bleiben in den nächsten Jahren gut, nicht zuletzt dank der massiven staatlichen Ausgabenprogramme. Aber auch weil viele Unternehmen wieder mehr investieren. Kurzfristige Veränderungen bei den Zinsen bzw. die Spekulationen darüber sorgen daher für ein Auf und Ab bei den Kursen und können auch Korrekturen auslösen, aber sie ändern nichts am positiven Grundtrend. Aber es gibt auch Risiken: Sollte die Wirtschaft stagnieren, z.B. weil Corona wieder zu Lockdowns zwingt – in vielen Ländern Asiens ist das ja bereits der Fall – dann wird das die Börsen bremsen. Meine Vermutung: Die Notenbanken werden die Realzinsen dann noch weiter in den negativen Bereich fallen lassen. Die Aktien-Märkte würde das kurzfristig stützen, aber die Risiken für das Finanzsystem würden zunehmen. Für mich heißt das: Es wird noch wichtiger in Sachwerte zu investieren – vorausgesetzt natürlich man hat dazu die finanziellen Möglichkeiten.

Mein Podcast-Tipp: Krypto-Währungen: So investiere ich! Ich spreche heute mit euch darüber, wie ich persönlich meine Krypto-Anlagen gestalte, d.h. also in Coins investiere, die über das Bitcoin- und Ethereum-Universum hinaus gehen. Ich sage euch ganz offen, wie viel Ahnung ich habe und welche Fallen aus meiner Sicht für uns Anleger dort bereit steht, in die wir auf gar keinen Fall hineintappen dürfen.

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (Smartphone, Tablet etc. mit Android)

→ Hier findest Du meinen Podcast auf Apple (Apple iPhone, iPad bzw. iTunes)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

|